Después de la casa, el coche es la segunda mayor compra que una persona realizará en su vida. La primera pregunta que la mayoría se hará es si comprar un coche de segunda mano, nuevo o de ocasión.

Cada tipo de vehículo tiene sus ventajas y desventajas y una serie de características en las que fijarse antes de elegir.

Ventajas y desventajas de los coches de segunda mano

Adquirir un coche de semi-nuevo o de segunda mano tiene sus ventajas, empezando por el precio, pero también sus inconvenientes, que empiezan por la falta de garantía sobre el estado real del vehículo.

[box icon=»thumbs-up-alt» style=»simple»]

Ventajas de los coches usados

Una mejor relación precio-valor. Los coches de segunda mano son más baratos. Es un hecho, como que nada más salir del concesionario un vehículo tipo perderá entre un 10% y un 20% de su valor, De hecho, por eso es uno de los primeros productos que un economista no te recomendará adquirir nuevo. A esto hay que sumar que el coste por kilómetro recorrido se va reduciendo conforme el vehículo suma años, incluso incluyendo el mantenimiento.

Tienes más datos sobre el modelo y su remesa. Uno de los problemas de los coches nuevos es que si hay algún cambio en la gama no sabes cómo funcionará. Con los coches usados este problema no existe. Puedes informarte de las llamadas a la revisión y conocer las opiniones de otros usuarios que ya lo han probado.

Pagas menos impuestos. Al comprar un coche usado tendrás que hacer frente al Impuesto de Transmisiones Patrimoniales, que siempre será mucho menor que el IVA general del 21% que se carga sobre un vehículo nuevo.

Ahorras en el seguro. Más adelante te damos las claves para asegurar tu coche, pero con los coches usados de más de 5 años seguramente ya no te interese un seguro a todo riesgo para empezar. Aquí puedes hacer tus cálculos.

[/box]

[sc name=»ctacoches» ]

[box icon=»thumbs-down-alt» style=»simple»]

Inconvenientes de los coches usados

No compras lo último en tecnología ni en seguridad. Con un coche usado nunca tendrás lo último en tecnología. Esto puede aplicarse a no tener bluetooth para la música o el teléfono y otros avances. Lo peor es que lo mismo se aplica a cuestiones relacionadas con la seguridad del vehículo.

No existe garantía. Con un coche nuevo tienes entre tres y cinco años de garantía de fábrica, pero con un coche usado dispones de seis meses. Si en medio año no ha surgido un problema o algún vicio oculto, no podrás reclamar.

No puedes personalizar el equipamiento. Te tendrás que conformar con los vehículos y modelos que haya, lo que implica que puedes no encontrar justo lo que buscabas

[/box]

Cuándo compensa comprar un coche de segunda mano

Partimos de una base clara: hay personas a las que nunca les compensará un coche usado por más barato que sea. Comprar un coche incluye un elemento pasional que siempre hay que tener en cuenta y que puede llegar a desafiar a toda lógica. Sin embargo, si adquirieses tu vehículo con un economista, guiándote sólo por criterios puramente financieros, tendrías una respuesta más parcial y aséptica.

Para hacerlo debes empezar por analizar el precio en su conjunto, con y sin financiación. Lo ideal siempre es evitar la deuda porque supondrá un sobrecoste para tu coche. Además, para plazos de devolución muy largos puedes pagar hasta el doble de lo que costó.

Después analiza la frecuencia con la que cambias de coche, bien por gusto o por los kilómetros que recorres al año. Si haces más de 60.000 kilómetros al año necesitarás un turismo nuevo cada poco tiempo, sea nuevo o usado. Aquí es donde puedes escoger la solución intermedia de los semi-nuevos y kilómetros cero.

Analiza también el mercado en función de tus objetivos y de tus presupuestos. Para que lo entiendas mejor, si quieres un monovolúmen por 10.000 euros, tendrás que comprarlo de segunda mano sí o sí.

En esta misma línea, evita los modelos que quiere todo el mundo. Sí, seguramente sean los mejores en relación calidad-precio nuevos, pero al estar más demandados perderán esa condición en el mercado de segunda mano. Lo que ocurre en estos casos es que el descuento no será igual y por lo tanto se volverán ‘más caros’ que otros modelos menos buscados. Si de verdad quieres ahorrar, busca esos coches pasados de moda.

Analiza el desgaste del vehículo y futuras revisiones frente al sobre coste de comprarlo nuevo. Hoy en día puedes consultar multitud de datos sobre cuándo un determinado modelo empieza a dar problemas, además de tener en cuenta que cuanto más viejo, más revisiones y más ITVs ENLACE.

Y por último pregúntate por el valor concreto que tiene para ti el coche. ¿Es un medio de transporte o buscas algo más? Si tu respuesta va en línea de la primera afirmación, un segunda mano te hará el mismo servicio. E incluso en el segundo caso, piensa que el fundador de Wall-Mart nunca compró un avión nuevo pese a ser un gran aficionado y una de las mayores fortunas del país. ¿El motivo? Le convencía más la relación valor-precio de los usados.

Como elegir: qué debes revisar

Al comprar un coche nuevo damos por hecho que las piezas están en perfecto estado, sin usar. Cualquier defecto vendrá de fábrica y dispondremos como poco de dos años para reclamar. Con los coches de segunda mano no ocurre lo mismo y deberás revisar varios elementos del coche para asegurarte de que estás en buen estado. Éstos son los imprescindibles:

- Los neumáticos. Asegúrate de mirar que no tiene rajas o grietas y de comprobar la profundidad del dibujo y la fecha de fabricación.

- Tubo de escape. Fíjate si emite demasiado humo, así como su color y si tiene grietas.

- Carrocería. Busca arañazos, fisuras y abolladuras, así como posibles reparaciones con pintura que detectarás por pequeños cambios de tonalidad.

- Puertas. Debes revisar el estado de las gomas. A fin de cuentas son el aislante del coche. Si están en mal estado el ruido en carretera aumentará.

- En el interior. No dudes en abatir los asientos y probar cómo encajan en las diferentes posiciones. Revisa además el estado del cinturón de seguridad y de los anclajes.

- Al conducir. Guíate por sensaciones, pero permanece atento a la dirección y posibles bloqueos en el giro del volante. En cuanto a los frenos, mira que no se hunda en exceso el pedal, posibles ruidos y la tensión del freno de mano. Y por supuesto, anota cualquier ruido raro del motor.

- Iluminación. Comprueba que dan suficiente luz, que los intermitentes funcionan correctamente y que no tienen fisuras ni impactos.

- Kilometraje. Lo verás en el cuadro de mandos. Si crees que el kilometraje que figura es anormalmente bajo, pregunta los motivos y recuerda que es fácil trucar un cuentakilómetros, da igual que sea analógico o digital.

El Estado del coche: documentación

Más allá del estado mecánico del coche, debes asegurarte de que el vehículo no tiene multas pendientes u otras cargas como préstamos en los que sea una garantía y, por supuesto que no es robado.

La Dirección General de Tráfico es la que se encargará de facilitarte toda esta información a través del Informe del Vehículo, que incluye la siguiente información:

- Titularidad del vehículo- ¿A nombre de quién está? Si no es del vendedor, desconfía, porque puede ser robado.

- Datos técnicos: podrás comprobar si lo que te venden es lo que hay, que el paquete de equipamiento se corresponde.

- Número de titulares anteriores. Así sabrás si ha tenido otros dueños, cuántas veces ha cambiado de mano… Nunca está de más saber de dónde viene tu coche.

- Situación administrativa. Si tiene los permisos en regla para poder circular.

- Fecha de caducidad de ITV

- Cargas o gravámenes que impiden la transmisión del vehículo. Si tiene multas pendientes, está embargada o figura como aval en un préstamo, entre otras cosas.

El Informe del Vehículo podrán solicitarlo el titular o las personas que éste autorice. Además, no podrá cobrar por ello.

Dónde se pide.

En la Jefatura de Tráfico de tu provincia o en la página de la DGT a través de este enlace.

Cómo se solicita

Si optas por hacerlo de forma presencial necesitarás el impreso oficial que puedes descargar aquí y el justificante de haber abonado la tasa por el Informe del Vehículo

Si lo haces por internet necesitarás contar con un certificado digital o DNI electrónico. Las tasas puedes pagarlas en el momento mediante tarjeta de crédito.

El coste de la tasa por el informe es de ocho euros.

[sc name=»ctacitroen» ]

Trámites para comprar tu coche de segunda mano

Ahora que ya sabes lo que debes revisar del vehículo, vamos a ver los pasos para adquirir tu coche usado, el papeleo que debes rellenar y los trámites que tienes que acometer.

Gastos de compra-venta en coches usados

El precio total del coche va más allá de lo que se paga al vendedor. Hay una serie tasas e impuestos que deberás satisfacer.

Impuesto de Transmisiones Patrimoniales

Cuando compras un coche nuevo pagarás un 21% salvo casos excepcionales pero con un coche de segunda mano tendrás que abonar el Impuesto de Transmisiones Patrimoniales, que está gestionado por las comunidades autónomas.

Se trata de un porcentaje a pagar en función del valor del vehículo según las tablas Ganvam que cada año aprueba el Ministerio de Hacienda. La cuantía concreta dependerá de cada comunidad, pero oscila entre el 4% y el 5%.

Este impuesto se paga directamente en Hacienda a través del Modelo 620 o de su homólogo autonómico y debe ingresarse en un plazo de 30 días hábiles desde la firma de contrato de compra-venta del coche usado.

En este enlace externo te explican cómo rellenarlo.

Impuesto de Circulación

El Informe del Vehículo te dirá si está o no al día. Este es un tributo que gestionan los ayuntamientos y que pagan todos los coches simplemente para poder circular.

Si no tienes la viñeta en regla, prepárate para pagar una multa.

Cuánto cuesta el Impuesto de Circulación

El precio varía enormemente en cada ciudad. Los ayuntamientos cuentan con un baremo general, pero después hay diferencias de más del 100% dependiendo del vehículo.

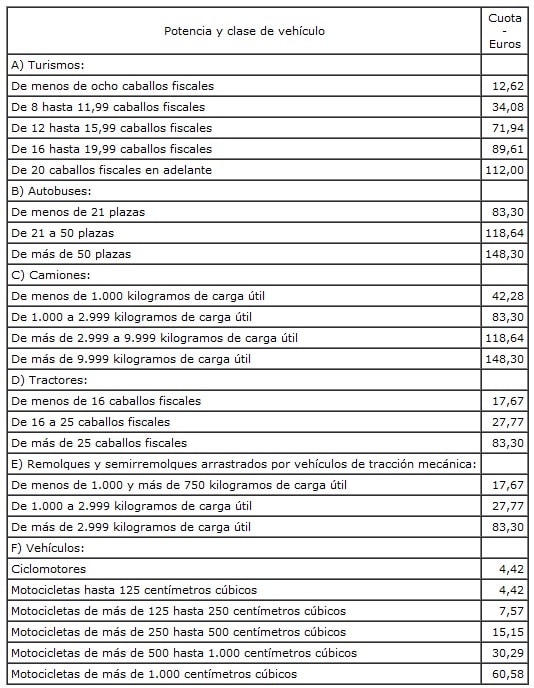

El precio del impuesto de circulación se calcula en función de los caballos fiscales, que miden la potencia y contaminación de cada vehículo. Estas son las tablas generales:

En base a ellas cada ayuntamiento puede optar después desde aplicar bonificaciones del 75% hasta el 100% de la cuota.

Cuándo se paga

El Impuesto de Circulación o viñeta tiene una duración de 12 meses que van desde el 1 de enero hasta el 31 de diciembre de cada ejercicio. Sin embargo prácticamente ningún ayuntamiento lo cobra a final de año.

La mayoría de consistorios solicita el pago entre abril y junio. Lo mejor es domiciliar el pago para evitar sorpresas.

Quien tiene que pagar

Este impuesto debe abonarlo el titular del vehículo a 1 de enero, independientemente de cuándo se pague.

Si compras el coche en mayo y todavía no han pasado el Impuesto, debería pagarlo el vendedor. Lo más habitual en estos casos es llegar a un acuerdo para que cada uno pague la parte que le corresponde en función del uso que le haya dado al coche, pero con la ley en la mano, debe pagarlo quien sea el dueño del coche a principio de año.

El contrato de compra-venta

Esta es la piedra angular de toda la operación. El contrato de compra de coches de segunda mano es donde figurarán las condiciones de la adquisición, tanto con el precio como con las condiciones del vehículo.

Qué revisar en el contrato

Todo modelo de contrato de compra-venta de coches usados debe reunir una serie de elementos que ayudarán a que todo quede claro. Se trata de cuestiones que sirve para definir qué se está comprando, cuál es su estado y a qué precio.

Esto es lo mínimo que debe incluir el documento:

- Día, fecha y hora de la firma. Esto sirve para protegerte como comprador de posibles multas anteriores y como comprador, de las posteriores.

- Datos personales de las dos partes que incluyan dni, domicilio…

- Datos del vehículo, empezando por la matrícula y siguiendo por el número de bastidor. También se pueden añadir datos como el kilometraje o la primera matriculación.

- Estado del vehículo. Si puede ser con el Informe del Vehículo y el certificado de un taller, mejor que mejor. La idea es que esta cláusula recoja con la mayor exactitud posible cómo está el coche ante posibles fallos posteriores.

- Declaración del vendedor de que el vehículo está libre de cargas, que además se puede acompañar del informe del vehículo, pero que debe figurar de forma expresa.

- El precio de compra-venta incluyendo el impuesto sobre transmisiones patrimoniales.

- El compromiso del comprador de proceder al cambio de titularidad. Como verás en un momento, esto es crucial para ambas partes, igual que cambiar el nombre del seguro o cancelar la póliza vigente.

¿Necesitas un contrato de compra-venta de vehículos? Aquí puedes descargarlo.

Cambio de titularidad del vehículo

Debería aparecer en el contrato y beneficia tanto al vendedor como al comprador. En el caso del primero, las ventajas son claras. Si el coche sigue a tu nombre pueden tratar de responsabilizarte ante cualquier accidente y daños que cause, además de que las multas y sanciones recaerán sobre ti en lugar de sobre el nuevo dueño.

Lógicamente, podrás demostrar que el coche ya no es tuyo con el contrato de compra-venta, pero cambiando la titularidad te ahorrarás muchos quebraderos de cabeza y pérdidas de tiempo.

Para el comprador las ventajas pueden no parecer tan obvias, pero también existen. Imagina que sufres un accidente y que declaran tu coche siniestro total. En este caso tu seguro de coche estipula cuánto cobrarás en función de la antigüedad del vehículo. El problema, como ha sufrido alguno de nuestros clientes en sus carnes, es que la aseguradora puede realizar el ingreso de la indemnización al anterior dueño.

Y es que si no cambias de titularidad el vehículo, la aseguradora puede pagar a su anterior dueño, el titular a efectos de registro. De hecho, la legislación sobre seguros establece que la indemnización debe cobrarla el dueño del vehículo, no el tomador del seguro, que es quien firma la póliza y quien está asegurado.

[sc name=»ctagolf» ]

Como cambiar de titularidad el coche

El trámite para poner el coche de segunda mano a tu nombre es sencillo y barato.

Para empezar debes haber pagado el Impuesto de Transmisiones Patrimoniales. Con ese recibo deberás dirigirte a la Jefatura de Tráfico de tu domicilio, del vendedor o de la provincia de matriculación. Recuerda que debes pedir cita previa. Aquí puedes hacerlo.

Una vez allí deberás rellenar presentar el contrato y rellenar el impreso oficial que puedes descargar aquí.

Lo siguiente será abonar las tasas, que ascienden a 53,4 euros.

En el caso del vendedor, si no recibes en 15 días el justificante de que se ha realizado el cambio de titularidad por parte del comprador, te recomendamos que rellenes este impreso de notificación de venta y lo entregues en la Jefatura de Tráfico.

Qué hacer con el seguro en vigor

Lo más normal al comprar o vender un coche de segunda mano es que el seguro esté en vigor. Pueden quedarle varios meses para expirar o estar a punto de hacerlo. En cualquier caso es importante que el vendedor comunique a su aseguradora que ha traspasado el vehículo.

En caso de venta del coche el seguro dejaría de renovarse automáticamente. Además, muchas aseguradoras permiten aprovechar el dinero no utilizado (los meses en los que no hay coche) para contratar otro seguro. En estos casos suelen congelar ese dinero y retarlo en futuras contrataciones que se realicen en el plazo de uno o dos años.

Uno de los errores más comunes es comprar el coche “asegurado” con la póliza en vigor. En ese caso el vehículo estará cubierto por el seguro siempre que permita segundos conductores (la mayoría lo hace), pero cualquier percance irá contra la siniestralidad del vendedor. El resultado es que cuando quieras contratar un nuevo seguro, será más caro.

Qué seguro necesitas para tu coche de segunda mano

El otro trámite obligatorio es contratar un seguro para tu coche usado. En nuestro tarificador puedes encontrar las mejores ofertas para tu póliza y personalizarla en función de tus necesidades.

¿No tienes claro cómo debe ser el seguro? No te preocupes, te ayudamos a dar con las coberturas que necesitas sí o sí y las que puedes contratar o no dependiendo de tu situación. ¡Empezamos!

Lo que no puede faltar en tu seguro de coche

El seguro de coche es obligatorio pero tu seguro debería ir más allá de lo que te pide la Ley. El seguro obligatorio cubre lo que se conoce como responsabilidad civil ante terceros. En otras palabras, los posibles daños que puedas causar con tu coche, tanto a bienes materiales como a personas.

Para que lo entiendas mejor, si provocas un accidente o te cochas tú solo, esta póliza se encargará de indemnizar a la parte perjudicada (el contrario o la farola que has roto). Lo que no se hará cargo es de lo que te ocurra a ti como conductor. Si también te haces daño en el accidente (algo muy probable), tu seguro obligatorio no te cubrirá. Aquí puedes ampliar información.

Conscientes de este problema, prácticamente todas las compañías de seguros van más allá y su oferta de seguros básicos incluye ‘de serie’ la cobertura de accidentes al conductor. Gracias a ella tu seguro también se hará cargo de los daños que sufras en un accidente causado por ti o sin contrario.

Algo parecido ocurre con la defensa jurídica. También se incluye por defecto en el paquete básico, aunque generalmente con limitaciones en cuanto al número de multas que atienden y otros elementos de valor añadido. Lo que siempre te cubrirá son las reclamaciones al contrario en caso de siniestro y tu defensa cuando es a ti a quien te reclaman.

Así que apunta: el seguro obligatorio, defensa jurídica y accidentes del conductor no pueden faltar en tu seguro.

Aquí puedes ampliar información sobre cómo configurar tu seguro de coche básico.

Coberturas adicionales pero útiles

Hay muchas otras coberturas y garantías que pueden completar tu seguro de coche de segunda mano y que puedes consultar en este artículo

La más interesante quizás es la de Asistencia en Viaje, que muchas veces identificamos únicamente como la grúa pero que va mucho más allá. Esta cobertura se encargará de llevar tu coche al taller y también de llevarte a ti a casa, a un hotel, a tu destino… Incluso en el extranjero. Lo único que debes tener en cuenta es que el seguro te ofrezca asistencia desde kilómetro cero, es decir, desde la puerta de tu casa y no sólo cuando estés a ciertos kilómetros de la misma.

Compara seguros con asistencia en viaje en menos de 60 segundos.

Además, hay complementos interesantes como las coberturas de robo e incendio, gestión de multas o indemnización en caso de retirada de carnet y, por supuesto, ampliaciones de la defensa jurídica. Lo mismo ocurre con el coche de sustitución, que contiene letra pequeña que debes conocer.

[sc name=»Vida» ]

¿Merece la pena un todo riesgo?

Hemos dejado para el final el seguro más completo, el que incluye la cobertura de daños propios, más conocida como todo riesgo.

Un seguro a todo riesgo cubre no sólo los daños que sufra el coche contrario también se hará cargo de los desperfectos en tu vehículo sin importar que seas tú el causante del accidente o que no haya contrario. El mejor ejemplo es el de un rasponazo aparcando el coche en el parking. Sólo en caso de que tengas daños propios te cubrirá la aseguradora la reparación.

Y ahora la pregunta del millón ¿merece la pena un seguro a todo riesgo para un coche usado? La respuesta será negativa en la mayoría de los casos, por lo menos desde un punto de vista estrictamente financiero, pero el grado de protección que necesitas para estar tranquilo es algo muy personal.

Para que lo entiendas mejor, los seguros a todo riesgo compensan cuando el coche es nuevo y su valor es elevado. El problema de los coches es que pierden valor con rapidez –se calcula que sólo por salir del concesionario ya vale un 20% menos-. La traducción es que cada año el valor que la aseguradora da a tu coche, lo que te pagará en caso de siniestro total, será menor.

Imagínate que tienes un golpe con un coche usado y antiguo que cuesta 1.500 euros arreglar. Si el valor venal de tu coche es de 700 euros, eso es lo que te pagará la aseguradora por más todo riesgo que tengas. Así que cuanto más cercanos sean ambos valores, menos compensará un todo riesgo.

| El más barato | Terceros Ampliado | Todo Riesgo | |

| Citröen C4 | 126 € | 282 € | 618 € |

| Seat León | 156 € | 260 € | 670 € |

| Seat Ibiza | 151 € | 239 € | 588 € |

| Volkswagen Golf | 154 € | 260 € | 576 € |

| Renault Megane | 150 € | 246 € | 589 € |

| Nissan Qashqai | 229 € | 333 € | 827 € |

| Dacia Sandero | 155 € | 240 € | 504 € |

| ¿Quieres saber a cuánto saldría el tuyo? Calcula tu seguro | |||

¿Y un todo riesgo con franquicia?

Una opción intermedia pasa por comparar y contratar un seguro a todo riesgo con franquicia. La franquicia no deja ser una fórmula de compartir los gastos de un hipotético siniestro con la aseguradora, de forma que tú como conductor harás frente a parte de lo que cueste la reparación.

Si tu franquicia es de 200 euros y la reparación del coche asciende a 1.000 euros, tú pagarás 200 euros y el seguro los 800 restantes. Eso sí, en caso de que el arreglo no supere los 200 euros pagarás tú todo. La diferencia en el precio es notable, aquí puedes verlo.

| Todo Riesgo con Franquicia hasta 200 € | Todo Riesgo con Franquicia 300 € | Todo Riesgo con Franquicia 600 € | |

| Citröen C4 | 412 € | 329 € | 346 € |

| Seat León | 416 € | 349 € | 337 € |

| Seat Ibiza | 421 € | 332 € | 336 € |

| Volkswagen Golf | 260 € | 576 € | 618 € |

| Renault Megane | 516 € | 332 € | 340 € |

| Nissan Qashqai | 680 € | 318 € | 412 € |

| Dacia Sandero | 354 € | 316 € | 332 € |

| ¿Quieres saber a cuánto saldría el tuyo? Calcula tu seguro | |||

Si quieres saber cuándo compensa incluir la franquicia, aquí tienes la respuesta.

En autopoliza.com puedes comparar precios de seguros con franquicia en menos de 60 segundos. ¡Pruébalo!